loading...

Soal Ujian UT Manajemen EKMA4314 Akuntansi Manajemen serta kunci jawaban dan pembahasan jawabannya kami bagikan untuk Anda Mahasiswa Universitas Terbuka Non Pendas jurusan Manajemen yang pada saat ini sedang menempuh pendidikan pada semester 6. Pada artikel kami sebelumnya kami juga sudah berbagi Soal Ujian UT Manajemen Semester 6, terakhir kami memposting Soal Ujian UT Manajemen EKMA4565 Manajemen Perubahan lengkap dengan kunci jawabannya. Selalu kami sampaikan bahwa semua Soal Ujian UT yang kami bagikan ini adalah hasil dari rangkuman dan latihan soal mandiri yang terdapat pada modul Anda. Jadi tentunya dengan mempelajari Soal UT ini sangat membantu Anda dalam menyiapkan diri untuk menghadapi ujian semester nantinya. Seperti yang Anda tahu bahwa semua soal yang kami bagikan ini sudah dilengkapi kunci jawabannya, dan kami tidak memisahkan antara soal dan jawaban. Jadi Anda sangat dimudahkan jika ingin mempelajari soal ini secara online melalui HP atau Laptop Anda. Tak hanya soal saja, namun kami juga berbagi hal lainnya terkait tugas Anda selaku Mahasiswa UT, seperti Contoh Laporan PKP UT, Contoh Laporan PKM UT. Dan hal lainnya juga kami bagikan pada blog ini, Anda bisa melihat Nilai UT Anda pada postingan kami sebelumnya, silahkan gunakan menu search untuk mencari artikel pada blog ini.

Soal Ujian UT Manajemen yang kami bagikan ini selain kami kemas dalam bentuk artikel, kami juga telah menyiapkannya dalam bentuk file PDF yang mana bisa Anda download langsung pada akhir artikel, kami telah menyiapkan link downloadnya. Mempelajari soal-soal seperti ini akan sangat epektif dari pada Anda belajar langsung dari modul dan membaca semua materi yang ada. Tentu hal tersebut akan sangat menyita waktu Anda, nah dengan adanya soal seperti ini tak jarang soal yang akan keluar nantinya akan sama persis seperti soal yang kami bagikan pada blog Soal Uas UT ini.

Soal Ujian UT Manajemen Semester 6 lainnya:

Tentunya Anda akan sangat dimudahkan dengan adanya soal seperti ini, selain bisa Anda download soal ini untuk kemudian Anda pelajari dirumah, Anda juga mempelajari soal ini secara online, melalui Handphone Anda, karena dalam hal ini, kami tidak memisahkan antara soal dan kunci jawabannya. Jadi Anda sangat dimudahkan sekali dalam mempelajari soal-soal ini, kapanpun dan dimana saja Anda bisa belajar, asalkan Anda bisa internetan dengan handphone Anda. Pada akhir artikel, kami juga sudah menyiapkan link untuk mendownload soal ini dalam bentuk file PDF yang mana Anda akan diarahkan langsung pada link downloadnya. Jadi Anda tidak perlu lagi melakukan copy-paste.

Untuk melihat daftar lengkap soal Majamen dari semester 1 sampai semester 8 silahkan Anda menuju artikel kami Soal Ujian UT Manajemen.

Nah berikut ini soal lengkap dari mata kuliah EKMA4314 Akuntansi Manajemen lengkap dengan kunci jawaban serta pembahasan soalnya yang bisa Anda pelajari untuk persiapan dalam mengikuti ujian akhir semester nantinya.

a. Pengguna informasi akuntansi manajemen adalah pihak eksternal perusahaan terutama kreditor dan pemegang saham

b. Isi laporan akuntansi manajemen seragam di semua perusahaan sesuai Standar Akuntansi Keuangan (SAK)

c. Informasi akuntansi manajemen lebih mengutamakan kecepatan informasi untuk pengambilan keputusan taktis walaupun tingkat akurasinya rendah

d. Fungsi Informasi akuntansi manajemen adalah sebagai alat pertanggungJawab:

Jawaban pengelola kepada pemilik atas sumber daya yang dipercayakan kepadanya

Jawab:

C. Jawaban anda benar

2. Salah satu karakteristik informasi dalam laporan keuangan adalah tidak menyesatkan dan bebas dari kesalahan material. Artinya informasi dalam laporan keuangan harus…

a. Andal

b. Relevan

c. Dapat dipahami

d. Dapat diperbandingkan

Jawab:

A. Jawaban anda benar

3. Rumus dari rasio keuangan yang digunakan untuk mengetahui kemampuan perusahaan memenuhi kewajiban jangka pendeknya adalah…

a. Cash ratio = (Kas + Modal Saham)/ Utang Lancar

b. Total debt to equity ratio = Total Utang/Modal Saham

c. Current ratio = Aset lancar/Utang Lancar

d. Total debt to total capital asset ratio = Total Utang/Modal Kerja

Jawab:

C. Jawaban anda benar. Current ratio digunakan untuk mengetahui kemampuan perusahaan memenuhi kewajiban jangka pendeknya

4. PT. Florist memiliki total aset lancar sebesar Rp55.000.000,00 termasuk di dalamnya persediaan sejumlah Rp13.000.000,00 dan utang lancar menunjukkan angka Rp15.000.000 ,00 maka kemampuan perusahaan memenuhi kewajiban jangka pendeknya dengan menggunakan aset likuid yang tersedia saat itu adalah ....

a. 2,8

b. 3,1

c. 3,6

d. 4,2

Jawab:

A. Jawaban anda benar. Untuk menghitung kemampuan perusahaan memenuhi kewajiban jangka pendeknya dengan menggunakan aset likuid, berarti menggunakan quick ratio = (Aset lancar - Persediaan)/Utang Lancar

= (Rp55.000.000,00 - Rp13.000.000,00)/Rp15.000.000 ,00 = 2,8

5. Pernyataan yang benar tentang biaya aktivitas adalah …

a. jumlah biaya aktivitas tergantung pada jumlah produk yang dihasilkan

b. biaya aktivitas merupakan satuan nilai uang yang digunakan untuk mengukur sumber daya yang dikonsumsi oleh suatu aktivitas

c. jumlah biaya aktivitas ekuivalen dengan penggunaan kapasitas aktivitas

d. biaya aktivitas jumlahnya tidak pernah berubah

Jawab:

B. Jawaban anda benar

6. Biaya campuran pada dasarnya adalah biaya total sehingga perlu dipisahkan antara unsur biaya tetap dan biaya variabel. Salah satu metode pemisahan biaya campuran yang biaya variabelnya diperoleh dengan cara membagi selisih biaya aktivitas dengan perubahan aktivitas adalah …

a. Least Square Method

b. Scatter Graph Method

c. High – Low Point Method

d. Multiple Regression Method

Jawab:

C. Jawaban anda benar

7. Berikut ini adalah biaya pemeliharaan kamar Hotel Sudi Mampir pada tahun 20xx.

Dengan menggunakan High – Low Point Method, bagaimanakah persamaan biaya aktivitas pada tahun 20XX ?

A. Y = 1.663.000 + 830 X

b. Y = 1.350.000 + 150 X

c. Y = 1.550.000 + 250 X

d. Y = 1.050.000 + 150 X

Jawab:

D. Jawaban anda benar.

Biaya Variabel = Ya – Yb/Xa-Xb

= 4.950.000 – 3.600.000

26.000 – 17.000

= 1.350.000 = Rp 150

9.000

T = Ya – Vxa = 4.950.000 – 150(26.000)

= Rp 1.050.000

Jadi persamaannya Y = 1.050.000 + 150 X

8. Manajer operasi PT. Indah Nian ingin mengestimasi biaya pemeliharaan yang akan dikeluarkannya. Hasil pemprosesan dengan metode least squares, adalah : intercept 15.000,00, slope 6,5. Jika variabel aktivitas yang digunakan adalah jumlah unit yang diproduksi yaitu sebesar 50.000 unit, maka estimasi biaya pemeliharaan bulan depan adalah…

a. Rp 50.000,00

b. Rp 147.500,00

c. Rp 340.000,00

d. Rp 450.000,00

Jawab:

C. Jawaban anda benar. Total biaya pemeliharaan = Rp15.000 + (Rp6.50 x 50.000) = Rp340.000,00

9. Berikut ini perbedaan antara variable costing dan absorption costing adalah …

a. absorption costing digunakan untuk tujuan internal, sedangkan variable costing untuk memenuhi kebutuhan pihak eksternal

b. absorption costing disusun dengan menggunakan pendekatan perilaku, sedangkan variable costing dengan pendekatan fungsional

c. biaya overhead tetap dibebankan sebagai biaya periode pada variable costing, sedangkan pada absorption costing biaya overhead tetap termasuk dalam biaya produk

d. pada variable costing, biaya produk terdiri atas total biaya overhead, langsung dan tenaga kerja langsung. Sedangkan pada absorption costing hanya terdiri atas biaya bahan langsung dan tenaga kerja langsung saja

Jawab:

C. Jawaban anda benar

10. PT. Awan Garde menggunakan sistem biaya aktual dan memproduksi satu produk kasetnya, yaitu kaset ABc. Informasi mengenai kaset ABC tahun lalu adalah sebagai berikut

a. Rp 4.000,00

b. Rp 3.200,00

c. Rp 2.400,00

d. Rp 1.800,00

Jawab:

B. Jawaban anda benar.

Biaya Kaset ABC per unit = Rp (160.000.000 +480.000.000 + 80.000.000 + 240.000.000 ) / Rp 300.000 = Rp 3.200,00

11. Setelah pesanan dikerjakan, maka setiap biaya yang dibebankan ke pesanan diakumulasi dengan metode akumulasi biaya tertentu dalam suatu dokumen yang disebut dengan …

a. Kartu jam kerja

b. kartu biaya pesanan

c. kartu sediaan

d. bukti permintaan bahan

Jawab:

B. Jawaban anda benar

12. Dalam mengerjakan pesanan nomor 22 dan 23, PT Callista membutuhkan bahan langsung Rp 50.000.000,00 dan bahan tidak langsung Rp 15.000.000,00. Bahan langsung tersebut digunakan untuk mengerjakan pesanan nomor 22 sebanyak 60% dan sisanya untuk mengerjakan pesanan yang lain. Jurnal yang digunakan untuk mencatat pemakaian bahan baku tersebut ke masing-masing pekerjaan adalah…

a.

b.

c.

d.

Jawab:

A. Jawaban anda benar.

13. Agency Ticket yang menjual tiket konser menyusun proyeksi laporan laba rugi pada Desember 201X sebagai berikut.

Penjualan (10.000 ´ Rp25.000) ……………. Rp250.000.000

Dikurangi: Kos Variabel (10.000 ´ Rp10.000) 100.000.000

Marjin Kontribusi ……………………….. Rp 150.000.000

Dikurangi: Kos Tetap………………………. 90.000.000

Laba operasi ……………………………… Rp 60.000.000

Jika laba operasi pada titik impas maka jumlah unit tiket yang harus terjual selama Desember 20IX untuk menutupi semua kos tetap dan kos variabel nya akan sebanyak…

a. 4000

b. 5500

c. 6000

d. 6250

Jawab:

C. Jawaban anda benar

Laba Operasi = (Harga Jual ´ Jumlah Unit Terjual) – (Kos Variabel per Unit ´ Jumlah Unit Terjual) – Total Kos Tetap

0 = (Rp25.000 ´ Unit) – (Rp10.000 ´ Unit) – Rp90.000.000

0 = (Rp15.000 ´ Unit) – Rp90.000.000

Rp15.000 x Unit = Rp90.000.000

Unit = Rp90.000.000/Rp15.000 = 6.000

14. PT. AIU menawarkan paket penjualan dalam menghadapi tahun ajaran baru mendatang dengan data harga jual dan kos variabel per unit sebagai berikut.

Adapun total kos produk tetap perusahaan Rp20.000.000 dan non produksi tetap Rp7.500.000. Apabila perusahaan mempunyai target untuk menjual 8.000 paket pada tahun mendatang maka dengan menggunakan rumus CVP, maka besarnya laba operasi dalam total yang ditargetkan adalah…

a. Rp. 20.000.000,00

b. Rp 27.500.000,00

c. Rp 32.100.000,00

d. Rp 59.600.000,00

Jawab:

C. Jawaban anda benar. Alur perhitungannya adalah sebagai berikut:

15. Yang dimaksud dengan marjin pengaman adalah…

a. selisih antara pendapatan yang dihasilkan dengan kos variable yang dihasilkan

b. unit terjual atau diharapkan untuk terjual atau pendapatan yang dihasilkan atau diharapkan untuk dihasilkan, yang melebihi volume titik impas

c. merupakan penggunaan kos tetap untuk menciptakan perubahan persentase laba yang lebih tinggi ketika aktivitas penjualan berubah

d. selisih antara penjualan dengan titik impas

Jawab:

B. Jawaban anda benar

16.PT. Sinergi memiliki data penjualan dengan menggunakan mesin ciamik sebagai berikut :

Berapakah tingkat pengungkit operasi untuk mesin ciamik?

a. 1

b. 2

c. 3

d. 4

Jawab:

B. Jawaban anda benar.

Tingkat pengungkit operasi = Margin kontribusi/laba

= Rp 900.000,00/ Rp 450.000,00 = 2

17. PT. Sentosa Abadi menyajikan data untuk membuat laporan laba rugi sebagai berikut

Dengan menggunakan ABC, maka titik impas dalam unit (Q) sebesar…

a. 1647 unit

b. 2300 unit

c. 4000 unit

d. 5600 unit

Jawab:

C. Jawaban anda benar

Harga jual per unit Rp 60.000

Total kos variabel per unit Rp 25.000

Total kos tetap Rp140.000.000

Dengan ABC, titik impas per unit adalah :

Q = Rp140.000.000/(Rp60.000 – Rp25.000)

Q = 4.000 unit

18. PT. Insan Bahagia mengestimasi target laba sebesar Rp 25.000.000 untuk bulan yang akan datang dengan data sebagai berikut.

Total kos tetap (tradisional) Rp100.000.000

Total kos tetap (ABC) Rp 75.000.000

Harga jual per unit Rp 30.000

Jumlah unit yang harus dijual (Q) untuk mencapai target laba yang diinginkan dengan menggunakan ABC …

a. 10.250 unit

b. 12.500 unit

c. 13.000 unit

d. 15.350 unit

Jawab:

A. Jawaban anda benar.

Q = {Total kos tetap ABC + target laba + (kos per penyetelan ´ jumlah penyetelan) + (kos per rekayasa ´ jam rekayasa)/Margin kontribusi per unit.

Q = {Rp75.000.000 + Rp25.000.000 + (Rp1.500.000 ´ 16) + (Rp40.000 ´ 1.000)} / (Rp30.000 – Rp14.000)

Q = Rp100.000.000+ Rp 24.000.000+ Rp 40.000.000/Rp16.000

Q = Rp164.000.000/Rp16.000 = 10.250 unit.

19. Pernyataan yang benar mengenai analisis kos diferensial adalah …

a. Memberikan informasi yang relevan untuk pengambilan keputusan jangka panjang

b. Bermanfaat untuk perencanaan strategik yang dilakukan perusahaan

c. Menyediakan informasi yang relevan untuk pengambilan keputusan mengenai penetapan harga produk dan bauran produk

d. Menentukan tingkat yang diinginkan dari suatu keputusan dalam jangka pendek

Jawab:

D. Jawaban anda benar

20 . Satu manfaat dari analisis kos diferensial adalah untuk pengambilan keputusan…

a. Mengevaluasi rencana ekspansi perusahaan

b. Menerima atau menolak pesanan khusus

c. Membeli atau menyewa gedung baru

d. Mengevaluasi alternatif membeli mesin untuk memproduksi

Jawab:

B. Jawaban anda benar

21. Yang termasuk dalam kos diferensial adalah …

a. kos tenggelam

b. opportunity cost

c. biaya depresiasi

d. biaya tetap

Jawab:

B. Jawaban anda benar. Biaya kesempatan merupakan salah satu unsur biaya diferensial

22. PT. FP yang memproduksi antenna dan parabola memproduksi sendiri komponen produknya. PT. Hi Chips menawarkan untuk memasok multivibrator circuit seharga Rp 12.000,00 per unit. Setiap tahunnya komponen ini diperlukan sebanyak 6000 unit. Kos standar per unit komponen tersebut sebesar Rp 14.550,00 dengan perincian sebagai berikut.

Dari Rp 5.000,00 per unit Overhead tetap terdapat Rp. 2.000 yang merupakan kos sewa mesin khusus untuk membuat komponen multivibrator circuit. Jika komponen tersebut tidak diproduksi lagi, maka mesin yang disewa bisa dikembalikan tanpa dikenakan kos tambahan. Keputusan yang sebaiknya diambil oleh perusahaan adalah…

a. Membuat komponen sendiri karena akan lebih menguntungkan sebesar Rp 4.550,00

b. Membuat komponen sendiri karena akan lebih menguntungkan sebesar Rp 450,00

c. Membeli komponen dari PT. Hi Chips karena akan lebih menguntungkan sebesar Rp 2.550,00

d. Membeli komponen dari PT. Hi Chips karena akan lebih menguntungkan sebesar Rp 5.000,00

Jawab:

B. Jawaban anda benar

Kos relevan per unit untuk alternatif membuat sendiri :

Kos relevan per unit untuk alternatif membeli dari pemasok adalah Rp 12.000,00. Maka terdapat selisih sebesar Rp 450,00 per unit, dimana lebih menguntungkan untuk membuat sendiri.

23. PT. JJS yang memproduksi jaket kulit menjual per unit jaketnya seharga Rp 150.000,00. Kos tetap dan variabelnya, masing-masing Rp 30.000 dan Rp 50.000. Kapasitas menganggur yang dimiliki perusahaan masih cukup untuk menampung pesanan khusus sebanyak 10.000 unit dengan harga Rp. 130.000,00. Laba atau rugi dari pesanan khusus ini adalah sebesar…

a. Laba Rp 500.000.000,00

b. Rugi Rp 600.000.000,00

c. Impas

d. Laba Rp 800.000.000,00

Jawab:

D. Jawaban anda benar.

Karena kapasitas produksi masih banyak menganggur dan mampu memenuhi pesanan khusus tanpa harus mengorbankan penjualan reguler dan tidak perlu kos pemasaran khusus, maka yang dihitung hanya kos produksi variabel sebagai kos relevannya.

Profit = (Rp130.000,00 – Rp 50.000} ´ 10.000 unit = Rp800.000.000,-

24. PT. Virgo membuat TV mobil dan menjualnya ke produsen mobil seharga Rp1.000.000 per unit. Kapasitas penuh perusahaan sebesar 30.000 unit per bulan, dan saat ini perusahaan memproduksi 25.000 unit untuk pelanggan tetapnya. Laporan bulanan perusahaan menunjukkan:

Manajer perusahaan menerima pesanan khusus dari PT. Feriri sebanyak 3.000 unit dan akan membeli seharga Rp850.000 per unit. Disamping itu, perusahaan akan mengeluarkan beban penjualan untuk pesanan khusus ini. Bagaimana keputusan yang sebaiknya diambil oleh PT. Virgo?

a. Menerima pesanan khusus karena akan menghasilkan laba operasi sebesar Rp 840.000.000,00

b. Menolak pesanan khusus karena akan rugi sebesar Rp 280.000.000,00

c. Menerima pesanan khusus karena akan menghasilkan laba operasi sebesar Rp 270.000.000,00

d. Menolak pesanan khusus karena akan rugi sebesar Rp 170.000.000,00

Jawab:

C. Jawaban anda benar. Terlihat dari perhitungan dibawah ini :

Pendapatan dari pesanan khusus:

Pesanan khusus dari PT. Feriri akan diterima, karena masih ada kapasitas produksi yang menganggur (kapasitas 30.000 unit sedangkan produksi masih 25.000 unit). Selain itu, pesanan khusus ini masih mendapatkan laba operasi sebesar Rp270.000.000,00

25. PT. Agenda memproduksi berbagai jenis cairan pembersih, baik untuk penggunaan industri maupun rumah tangga. Salah satu produknya, pembersih kaca yang disebut clink, mempunyai kos produksi variabel Rp 4.800 per kg dan dijual Rp 6.000 per kg. Sebagian kecil dari produksi tahunan produk ini akan diproses lebih lanjut di Departemen Pencampuran, di mana produk ini digabungkan dengan beberapa bahan baku lain untuk menghasilkan shampo mobil yang dijual Rp 12.000 per botol. Untuk proses lebih lanjut ini, satu botol memerlukan 1/4 kg clink, , bahan baku lain, upah tenaga kerja, dan kos overhead variabel sebesar Rp 6.000 per botol, serta kos pemasaran variabel sebesar Rp1.500 per botol. Jika proses lebih lanjut ini dilakukan maka terdapat kos tetap di departemen Pencampuran sebesar Rp18.000.000 yang dapat dihindari (avoidable cost). Jumlah minimum botol shampo yang harus dijual jika keputusan untuk melakukan proses lebih lanjut menguntungkan bagi perusahaan adalah…

a. Jumlah minimum yang harus dijual adalah 7500 boto

b. Sebaiknya tidak dilakukan proses lebih lanjut karena tidak akan menguntungkan

c. Jumlah minimum yang harus dijual adalah 6000 botol

d. Jumlah minimum yang harus dijual adalah 5000 botol

Jawab:

C. Jawaban anda benar

26. Suatu perusahaan lebih memilih sistem terdesentralisasi karena menghindari penumpukan informasi. Alasan ini merupakan bagian dari alasan perusahaan memilih sistem terdesentralisasi dalam hal…

a. Fokus kerja manajemen pusat

b. Pelatihan untuk memotivasi manajer

c. Penggunaan data lokal dan kecepatan mengambil keputusan

d. Meningkatkan kompetisi

Jawab:

C. Jawaban anda benar

27. Standar kos untuk memproduksi 1 buah boneka Barbar adalah 0,5 kg bahan baku langsung @ Rp 10.000,00. Untuk bulan ini, perusahaan telah membeli bahan baku sebanyak 20.000 kg dengan total kos Rp 250.000.000,00. Dari bahan baku tersebut yang digunakan untuk produksi adalah 27.000 kg. Berapakah variansi harga penggunaan bahan baku tersebut? Apakah Favorable atau Unfavorable?

a. Rp 67.500.000,00 Unfavorable

b. Rp 50.000.000,00 Unfavorable

c. Rp 67.500.000,00 Favorable

d. Rp 50.000.000,00 Favorable

Jawab:

A. Jawaban anda benar

Harga Aktual/Unit = Rp 250.000.000,00/ 20.000 kg = Rp 12.500,00

Material Usage Price Variance

= (harga aktual/unit – harga standar/unit) X Q aktual yang digunakan

= (Rp 12.500,00 - Rp 10.000,00) X 27.000 kg

= Rp 67.500.000,00 UF

28. PT Cahaya memproduksi lulur dan sabun kecantikan. Data untuk kedua produk tersebut adalah sebagai berikut:

Berdasarkan data tersebut, Return On Investment (ROI) masing-masing produk tersebut adalah…

a. ROI lulur = 31,25% dan ROI Sabun Kecantikan = 36,7%

b. ROI lulur = 16,8 %dan ROI Sabun Kecantikan = 20%

c. ROI lulur = 15% dan ROI Sabun Kecantikan = 17%

d. ROI lulur = 10% dan ROI Sabun Kecantikan = 7%

Jawab:

B. Jawaban anda benar

ROI = Laba/ Aset

ROI Lulur = 8.400.000/50.000.000 = 16,8 %

ROI Sabun Kecantikan = 11.000.000/55.000.000 = 20%

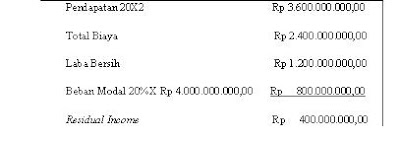

29. Divisi “Whitening Scrub” merupakan salah satu divisi yang dimiliki Amri Cosmetics. Aset yang dimiliki divisi tersebut pada tanggal 31 Desember 20X2 adalah Rp 4.000.000.000,00. Beban modal atas investasi dalam asset tersebut sebesar 20%. Pendapatan yang diperoleh oleh divisi tersebut sepanjang tahun 20X2 adalah Rp 3.600.000.000,00, sedangkan total biaya yang dikeluarkan untuk memperoleh pendapatan tersebut adalah Rp 2.400.000.000,00. Kemampuan Divisi “Whitening Scrub” jika diukur dengan residual income adalah…

a. Rp 2.800.000.000,00

b. Rp 1.400.000.000,00

c. Rp 600.000.000,00

d. Rp 400.000.000,00

Jawab:

D. Jawaban anda benar.

30. PT Armi Look yang merupakan produsen baju-baju bernuansa tentara memiliki dua sumber pendanaan, yaitu Rp 50.000.000,00 obligasi jangka panjang dengan tingkat bunga 10% dan Rp 50.000.000,00 saham biasa yang dianggap memiliki resiko rata-rata (6%). Jika tarif pajak adalah 40 % dan tingkat bunga obligasi ritel Indonesia (ORI) 6%. Bila seluruh modal yang digunakan adalah Rp 150.000.000,00 dan laba setelah pajak adalah Rp 1.300.000.000,00 maka nilai tambah ekonomis PT Armi Look adalah …

a. Rp 12.750.000,00

b. Rp 23.250.000,00

c. Rp 25.000.000,00

d. Rp 27.750.000,00

Jawab:

C. Jawaban anda benar

31. Transfer internal antar divisi akan terjadi jika harga transfer minimum…

a. sama dengan harga transfer maksimum

b. diatas harga transfer maksimum

c. tidak diterima oleh salah satu divisi di perusahaan

d. dibawah harga transfer maksimum

Jawab:

D. Jawaban anda benar

32. Salah satu alasan perusahaan memilih metode harga transfer berbasis kos adalah jika …

a. divisi penjual beroperasi pada kapasitas penuhserta tidak ada kos distribusi yang dapat dihindari

b. transfer internal tidak memiliki dampak yang signifikan terhadap laba divisi lainnya

c. tersedia pasar persaingan sempurna untuk barang yang ditransfer

d. divisi penjual memiliki kapasitas berlebih atau ada kos distribusi yang dapat dihindari

Jawab:

B. Jawaban anda benar

33. Untuk membuat kompor, setiap bulan Divisi Perakitan membutuhkan 10.000 unit burner. Selama ini Divisi Perakitan membeli dari pihak luar dengan harga Rp 20.000,00. Manajer divisi mendekati manajer divisi burner di perusahaan untuk membeli burner. Kos yang digunakan untuk memproduksi burner sebagai berikut:

Divisi burner menjual produknya seharga Rp 22.500,00. Jika Divisi Burner masih memiliki kapasitas menganggur sebanyak 15.000 unit dan harga transfer Rp 16.000,00, maka keuntungan tambahan yang diperoleh divisi perakitan adalah…

a. Rp 1.500,00

b. Rp 4.000,00

c. Rp 14.500,00

d. Rp 20.000,00

Jawab:

A. Jawaban anda benar. Karena masih memiliki kapasitas menganggur, maka harga transfer minimal harus menutup kos variabel = Rp 8.000,00 + Rp 4.000,00 + Rp 2.500,00 = Rp 14.500,00. Dengan demikian keuntungan tambahan yang diperoleh = Rp 16.000,00 – Rp 14.500,00 = Rp 1.500,00

34. Apabila suatu produk menggunakan sumber daya yang lebih sedikit namun kos per unit dilaporkan lebih tinggi, perataan kos ini disebut dengan…

a. Undercosting

b. Overcosting

c. Volume Based Costing

d. Activity Based Costing

Jawab:

B. Jawaban anda benar

35. Salah satu keunggulan Activity Based Costing dibandingkan dengan Volume Based Costing adalah…

a. memberikan pengukuran yang lebih akurat dari kos yang ditimbulkan oleh aktivitas

b. kos yang diidentifikasi oleh sistem ABC mencakup seluruh kos yang berkaitan dengan produk

c. beberapa kos yang membutuhkan alokasi dari departemen dan produk pengukurannya sudah tetap

d. membutuhkan waktu yang relatif singkat untuk mengimplementasikannya

Jawab:

A. Jawaban anda benar

36. Berikut ini adalah data PT Sabrina yang menerapkan sistem ABC dalam perhitungan kosnya

Maka tarif per penggerak aktifitas adalah sebagai berikut:

Total kos overhead pabrik per unit yang dibebankan kepada Produk Sip jika unit yang diproduksi adalah 10.000 adalah…

a. Rp 1.900,00

b. Rp 3.100,00

c. Rp 4.500,00

d. Rp 5.000,00

Jawab:

B. Jawaban anda benar

37. PT. Bestari memproduksi sirkuit untuk LEd. Perusahaan yang menerapkan sistem ABC bermaksud menekan kos dengan mengkaji aktivitas pembelian. Selama tahun lalu, perusahaan mengeluarkan kos pembelian tetap sebesar Rp 20.250.000,00. Kos tetap ini menyediakan kapasitas pemprosesan dari 27.000 pesanan. Pihak manajemen memutuskan jumlah pesanan pembelian bernilai tambah sebesar 13.500. Perkiraan kos aktifitas tidak bernilai tambah sebesar…

a. Rp 13.500.000,00

b. Rp 12.750.000,00

c. Rp 10.000.000,00

d. Rp 10.125.000,00

Jawab:

D. Jawaban anda benar

Tarif aktivitas tetap = 20.250.000/ 27.000 = Rp 750,00

Kos bernilai-tambah = Rp 750,00 X 13.500 = Rp 10.125.000,00

Kos tidak bernilai-tambah = Rp 750,00 X 13.500 = Rp 10.125.000,00

38. Untuk tujuan pengendalian, menyajikan data yang menyimpang akan lebih bermanfaat dan efisien dibandingkan dengan melaporkan keseluruhan data secara rinci. Pernyataan ini merupakan interprestasi salah satu prinsip penyajian laporan, yaitu prinsip…

a. Pertanggung Jawaban

b. Management by Exception

c. Peringkasan

d. Keterbandingan

Jawab:

B. Jawaban anda benar

39. Laporan yang kita buat harus mengenai sasaran. Sehingga ada beberapa syarat yang harus dipenuhi, yang salah satunya adalah sedapat mungkin laporan tersebut menarik. Makna dari syarat ini adalah …

a. dapat digunakan sebagai dasar untuk membuat prediksi

b. laporan disusun menggunakan tata bahasa yang menarik dan enak dibaca

c. melaporkan hal-hal yang penting dan urgent

d. laporan menyajikan masalah yang harus diketahui oleh semua orang

Jawab:

C. Jawaban anda benar

40. Salah satu bentuk laporan pengendalian adalah laporan informasi yang membandingkan suatu kondisi atau aktivitas selama beberapa tahun dengan membandingkan tahun dasar dengan tahun-tahun lainnya dalam persentase. Laporan informasi ini dikelompokkan ke dalam laporan…

a. analisis

b. perencanaan jangka menengah

c. perencanaan jangka pendek

d. trend

Jawab:

D. Jawaban anda benar

Jika Anda mengalami kesulitan dalam mencari soal-soal yang pada blog ini, jangan sungkan untuk langsung menghubungi kami melalui halaman Contact. Mempelajari soal-soal ini akan sangat membantu Anda dalam memahami materi dengan cepat dan mempersiapkan diri untuk mengikuti ujian akhir semester nantinya.

Sekian ulasan kami terkait Soal Ujian UT Manajemen EKMA4314 Akuntansi Manajemen, semoga soal ini dapat membantu Anda dalam menghadapi ujian nantinya. Terus baca berbagai soal lainnya hanya di blog soal uas ut, dan jangan lupa untuk merekomendasikan blog ini pada teman Anda yang lainnya dan berbagi artikel ini ke sosial media, terima kasih.

Soal Ujian UT Manajemen yang kami bagikan ini selain kami kemas dalam bentuk artikel, kami juga telah menyiapkannya dalam bentuk file PDF yang mana bisa Anda download langsung pada akhir artikel, kami telah menyiapkan link downloadnya. Mempelajari soal-soal seperti ini akan sangat epektif dari pada Anda belajar langsung dari modul dan membaca semua materi yang ada. Tentu hal tersebut akan sangat menyita waktu Anda, nah dengan adanya soal seperti ini tak jarang soal yang akan keluar nantinya akan sama persis seperti soal yang kami bagikan pada blog Soal Uas UT ini.

Soal Ujian UT Manajemen Semester 6 lainnya:

- Soal Ujian UT Manajemen EKMA4565 Manajemen Perubahan

- Soal Ujian UT Manajemen EKMA4314 Akuntansi Manajemen

- Soal Ujian UT Manajemen EKMA4367 Hubungan Industrial

- Soal Ujian UT Manajemen EKMA4570 Penganggaran

- Soal Ujian UT Manajemen ESPA4314 Perekonomian Indonesia

- Soal Ujian UT Manajemen EKMA4370 Kewirausahaan

Tentunya Anda akan sangat dimudahkan dengan adanya soal seperti ini, selain bisa Anda download soal ini untuk kemudian Anda pelajari dirumah, Anda juga mempelajari soal ini secara online, melalui Handphone Anda, karena dalam hal ini, kami tidak memisahkan antara soal dan kunci jawabannya. Jadi Anda sangat dimudahkan sekali dalam mempelajari soal-soal ini, kapanpun dan dimana saja Anda bisa belajar, asalkan Anda bisa internetan dengan handphone Anda. Pada akhir artikel, kami juga sudah menyiapkan link untuk mendownload soal ini dalam bentuk file PDF yang mana Anda akan diarahkan langsung pada link downloadnya. Jadi Anda tidak perlu lagi melakukan copy-paste.

Untuk melihat daftar lengkap soal Majamen dari semester 1 sampai semester 8 silahkan Anda menuju artikel kami Soal Ujian UT Manajemen.

Soal Ujian UT Manajemen EKMA4314 Akuntansi Manajemen Beserta Kunci Jawaban

Seperti yang telah kami sampaikan diatas bahwa pada blog Soal UAS UT ini kami tidak hanya berbagi Soal untuk satu jurusan saja, namun kami juga berbagi berbagai soal lainnya untuk jurusan yang berbeda, nah untuk melihat lengkap soal-soal jurusan lainnya, silahkan Anda merujuk ke postingan kami Soal Ujian UT. Soal yang kami bagikan untuk jurusan Manajemen ini tentunya lengkap, mulai dari semester 1 sampai dengan semester 8, untuk melihat daftar lengkap soalnya, Anda bisa menuju artikel kami Soal Ujian UT Manajemen.Nah berikut ini soal lengkap dari mata kuliah EKMA4314 Akuntansi Manajemen lengkap dengan kunci jawaban serta pembahasan soalnya yang bisa Anda pelajari untuk persiapan dalam mengikuti ujian akhir semester nantinya.

Soal Ujian UT Manajemen EKMA4314

1. Pernyataan yang benar mengenai akuntansi manajemen adalah …a. Pengguna informasi akuntansi manajemen adalah pihak eksternal perusahaan terutama kreditor dan pemegang saham

b. Isi laporan akuntansi manajemen seragam di semua perusahaan sesuai Standar Akuntansi Keuangan (SAK)

c. Informasi akuntansi manajemen lebih mengutamakan kecepatan informasi untuk pengambilan keputusan taktis walaupun tingkat akurasinya rendah

d. Fungsi Informasi akuntansi manajemen adalah sebagai alat pertanggungJawab:

Jawaban pengelola kepada pemilik atas sumber daya yang dipercayakan kepadanya

Jawab:

C. Jawaban anda benar

2. Salah satu karakteristik informasi dalam laporan keuangan adalah tidak menyesatkan dan bebas dari kesalahan material. Artinya informasi dalam laporan keuangan harus…

a. Andal

b. Relevan

c. Dapat dipahami

d. Dapat diperbandingkan

Jawab:

A. Jawaban anda benar

3. Rumus dari rasio keuangan yang digunakan untuk mengetahui kemampuan perusahaan memenuhi kewajiban jangka pendeknya adalah…

a. Cash ratio = (Kas + Modal Saham)/ Utang Lancar

b. Total debt to equity ratio = Total Utang/Modal Saham

c. Current ratio = Aset lancar/Utang Lancar

d. Total debt to total capital asset ratio = Total Utang/Modal Kerja

Jawab:

C. Jawaban anda benar. Current ratio digunakan untuk mengetahui kemampuan perusahaan memenuhi kewajiban jangka pendeknya

4. PT. Florist memiliki total aset lancar sebesar Rp55.000.000,00 termasuk di dalamnya persediaan sejumlah Rp13.000.000,00 dan utang lancar menunjukkan angka Rp15.000.000 ,00 maka kemampuan perusahaan memenuhi kewajiban jangka pendeknya dengan menggunakan aset likuid yang tersedia saat itu adalah ....

a. 2,8

b. 3,1

c. 3,6

d. 4,2

Jawab:

A. Jawaban anda benar. Untuk menghitung kemampuan perusahaan memenuhi kewajiban jangka pendeknya dengan menggunakan aset likuid, berarti menggunakan quick ratio = (Aset lancar - Persediaan)/Utang Lancar

= (Rp55.000.000,00 - Rp13.000.000,00)/Rp15.000.000 ,00 = 2,8

5. Pernyataan yang benar tentang biaya aktivitas adalah …

a. jumlah biaya aktivitas tergantung pada jumlah produk yang dihasilkan

b. biaya aktivitas merupakan satuan nilai uang yang digunakan untuk mengukur sumber daya yang dikonsumsi oleh suatu aktivitas

c. jumlah biaya aktivitas ekuivalen dengan penggunaan kapasitas aktivitas

d. biaya aktivitas jumlahnya tidak pernah berubah

Jawab:

B. Jawaban anda benar

6. Biaya campuran pada dasarnya adalah biaya total sehingga perlu dipisahkan antara unsur biaya tetap dan biaya variabel. Salah satu metode pemisahan biaya campuran yang biaya variabelnya diperoleh dengan cara membagi selisih biaya aktivitas dengan perubahan aktivitas adalah …

a. Least Square Method

b. Scatter Graph Method

c. High – Low Point Method

d. Multiple Regression Method

Jawab:

C. Jawaban anda benar

7. Berikut ini adalah biaya pemeliharaan kamar Hotel Sudi Mampir pada tahun 20xx.

Dengan menggunakan High – Low Point Method, bagaimanakah persamaan biaya aktivitas pada tahun 20XX ?

A. Y = 1.663.000 + 830 X

b. Y = 1.350.000 + 150 X

c. Y = 1.550.000 + 250 X

d. Y = 1.050.000 + 150 X

Jawab:

D. Jawaban anda benar.

Biaya Variabel = Ya – Yb/Xa-Xb

= 4.950.000 – 3.600.000

26.000 – 17.000

= 1.350.000 = Rp 150

9.000

T = Ya – Vxa = 4.950.000 – 150(26.000)

= Rp 1.050.000

Jadi persamaannya Y = 1.050.000 + 150 X

8. Manajer operasi PT. Indah Nian ingin mengestimasi biaya pemeliharaan yang akan dikeluarkannya. Hasil pemprosesan dengan metode least squares, adalah : intercept 15.000,00, slope 6,5. Jika variabel aktivitas yang digunakan adalah jumlah unit yang diproduksi yaitu sebesar 50.000 unit, maka estimasi biaya pemeliharaan bulan depan adalah…

a. Rp 50.000,00

b. Rp 147.500,00

c. Rp 340.000,00

d. Rp 450.000,00

Jawab:

C. Jawaban anda benar. Total biaya pemeliharaan = Rp15.000 + (Rp6.50 x 50.000) = Rp340.000,00

9. Berikut ini perbedaan antara variable costing dan absorption costing adalah …

a. absorption costing digunakan untuk tujuan internal, sedangkan variable costing untuk memenuhi kebutuhan pihak eksternal

b. absorption costing disusun dengan menggunakan pendekatan perilaku, sedangkan variable costing dengan pendekatan fungsional

c. biaya overhead tetap dibebankan sebagai biaya periode pada variable costing, sedangkan pada absorption costing biaya overhead tetap termasuk dalam biaya produk

d. pada variable costing, biaya produk terdiri atas total biaya overhead, langsung dan tenaga kerja langsung. Sedangkan pada absorption costing hanya terdiri atas biaya bahan langsung dan tenaga kerja langsung saja

Jawab:

C. Jawaban anda benar

10. PT. Awan Garde menggunakan sistem biaya aktual dan memproduksi satu produk kasetnya, yaitu kaset ABc. Informasi mengenai kaset ABC tahun lalu adalah sebagai berikut

a. Rp 4.000,00

b. Rp 3.200,00

c. Rp 2.400,00

d. Rp 1.800,00

Jawab:

B. Jawaban anda benar.

Biaya Kaset ABC per unit = Rp (160.000.000 +480.000.000 + 80.000.000 + 240.000.000 ) / Rp 300.000 = Rp 3.200,00

11. Setelah pesanan dikerjakan, maka setiap biaya yang dibebankan ke pesanan diakumulasi dengan metode akumulasi biaya tertentu dalam suatu dokumen yang disebut dengan …

a. Kartu jam kerja

b. kartu biaya pesanan

c. kartu sediaan

d. bukti permintaan bahan

Jawab:

B. Jawaban anda benar

12. Dalam mengerjakan pesanan nomor 22 dan 23, PT Callista membutuhkan bahan langsung Rp 50.000.000,00 dan bahan tidak langsung Rp 15.000.000,00. Bahan langsung tersebut digunakan untuk mengerjakan pesanan nomor 22 sebanyak 60% dan sisanya untuk mengerjakan pesanan yang lain. Jurnal yang digunakan untuk mencatat pemakaian bahan baku tersebut ke masing-masing pekerjaan adalah…

a.

b.

c.

d.

Jawab:

A. Jawaban anda benar.

13. Agency Ticket yang menjual tiket konser menyusun proyeksi laporan laba rugi pada Desember 201X sebagai berikut.

Penjualan (10.000 ´ Rp25.000) ……………. Rp250.000.000

Dikurangi: Kos Variabel (10.000 ´ Rp10.000) 100.000.000

Marjin Kontribusi ……………………….. Rp 150.000.000

Dikurangi: Kos Tetap………………………. 90.000.000

Laba operasi ……………………………… Rp 60.000.000

Jika laba operasi pada titik impas maka jumlah unit tiket yang harus terjual selama Desember 20IX untuk menutupi semua kos tetap dan kos variabel nya akan sebanyak…

a. 4000

b. 5500

c. 6000

d. 6250

Jawab:

C. Jawaban anda benar

Laba Operasi = (Harga Jual ´ Jumlah Unit Terjual) – (Kos Variabel per Unit ´ Jumlah Unit Terjual) – Total Kos Tetap

0 = (Rp25.000 ´ Unit) – (Rp10.000 ´ Unit) – Rp90.000.000

0 = (Rp15.000 ´ Unit) – Rp90.000.000

Rp15.000 x Unit = Rp90.000.000

Unit = Rp90.000.000/Rp15.000 = 6.000

14. PT. AIU menawarkan paket penjualan dalam menghadapi tahun ajaran baru mendatang dengan data harga jual dan kos variabel per unit sebagai berikut.

Adapun total kos produk tetap perusahaan Rp20.000.000 dan non produksi tetap Rp7.500.000. Apabila perusahaan mempunyai target untuk menjual 8.000 paket pada tahun mendatang maka dengan menggunakan rumus CVP, maka besarnya laba operasi dalam total yang ditargetkan adalah…

a. Rp. 20.000.000,00

b. Rp 27.500.000,00

c. Rp 32.100.000,00

d. Rp 59.600.000,00

Jawab:

C. Jawaban anda benar. Alur perhitungannya adalah sebagai berikut:

15. Yang dimaksud dengan marjin pengaman adalah…

a. selisih antara pendapatan yang dihasilkan dengan kos variable yang dihasilkan

b. unit terjual atau diharapkan untuk terjual atau pendapatan yang dihasilkan atau diharapkan untuk dihasilkan, yang melebihi volume titik impas

c. merupakan penggunaan kos tetap untuk menciptakan perubahan persentase laba yang lebih tinggi ketika aktivitas penjualan berubah

d. selisih antara penjualan dengan titik impas

Jawab:

B. Jawaban anda benar

16.PT. Sinergi memiliki data penjualan dengan menggunakan mesin ciamik sebagai berikut :

Berapakah tingkat pengungkit operasi untuk mesin ciamik?

a. 1

b. 2

c. 3

d. 4

Jawab:

B. Jawaban anda benar.

Tingkat pengungkit operasi = Margin kontribusi/laba

= Rp 900.000,00/ Rp 450.000,00 = 2

17. PT. Sentosa Abadi menyajikan data untuk membuat laporan laba rugi sebagai berikut

Dengan menggunakan ABC, maka titik impas dalam unit (Q) sebesar…

a. 1647 unit

b. 2300 unit

c. 4000 unit

d. 5600 unit

Jawab:

C. Jawaban anda benar

Harga jual per unit Rp 60.000

Total kos variabel per unit Rp 25.000

Total kos tetap Rp140.000.000

Dengan ABC, titik impas per unit adalah :

Q = Rp140.000.000/(Rp60.000 – Rp25.000)

Q = 4.000 unit

18. PT. Insan Bahagia mengestimasi target laba sebesar Rp 25.000.000 untuk bulan yang akan datang dengan data sebagai berikut.

Total kos tetap (tradisional) Rp100.000.000

Total kos tetap (ABC) Rp 75.000.000

Harga jual per unit Rp 30.000

Jumlah unit yang harus dijual (Q) untuk mencapai target laba yang diinginkan dengan menggunakan ABC …

a. 10.250 unit

b. 12.500 unit

c. 13.000 unit

d. 15.350 unit

Jawab:

A. Jawaban anda benar.

Q = {Total kos tetap ABC + target laba + (kos per penyetelan ´ jumlah penyetelan) + (kos per rekayasa ´ jam rekayasa)/Margin kontribusi per unit.

Q = {Rp75.000.000 + Rp25.000.000 + (Rp1.500.000 ´ 16) + (Rp40.000 ´ 1.000)} / (Rp30.000 – Rp14.000)

Q = Rp100.000.000+ Rp 24.000.000+ Rp 40.000.000/Rp16.000

Q = Rp164.000.000/Rp16.000 = 10.250 unit.

19. Pernyataan yang benar mengenai analisis kos diferensial adalah …

a. Memberikan informasi yang relevan untuk pengambilan keputusan jangka panjang

b. Bermanfaat untuk perencanaan strategik yang dilakukan perusahaan

c. Menyediakan informasi yang relevan untuk pengambilan keputusan mengenai penetapan harga produk dan bauran produk

d. Menentukan tingkat yang diinginkan dari suatu keputusan dalam jangka pendek

Jawab:

D. Jawaban anda benar

20 . Satu manfaat dari analisis kos diferensial adalah untuk pengambilan keputusan…

a. Mengevaluasi rencana ekspansi perusahaan

b. Menerima atau menolak pesanan khusus

c. Membeli atau menyewa gedung baru

d. Mengevaluasi alternatif membeli mesin untuk memproduksi

Jawab:

B. Jawaban anda benar

21. Yang termasuk dalam kos diferensial adalah …

a. kos tenggelam

b. opportunity cost

c. biaya depresiasi

d. biaya tetap

Jawab:

B. Jawaban anda benar. Biaya kesempatan merupakan salah satu unsur biaya diferensial

22. PT. FP yang memproduksi antenna dan parabola memproduksi sendiri komponen produknya. PT. Hi Chips menawarkan untuk memasok multivibrator circuit seharga Rp 12.000,00 per unit. Setiap tahunnya komponen ini diperlukan sebanyak 6000 unit. Kos standar per unit komponen tersebut sebesar Rp 14.550,00 dengan perincian sebagai berikut.

Dari Rp 5.000,00 per unit Overhead tetap terdapat Rp. 2.000 yang merupakan kos sewa mesin khusus untuk membuat komponen multivibrator circuit. Jika komponen tersebut tidak diproduksi lagi, maka mesin yang disewa bisa dikembalikan tanpa dikenakan kos tambahan. Keputusan yang sebaiknya diambil oleh perusahaan adalah…

a. Membuat komponen sendiri karena akan lebih menguntungkan sebesar Rp 4.550,00

b. Membuat komponen sendiri karena akan lebih menguntungkan sebesar Rp 450,00

c. Membeli komponen dari PT. Hi Chips karena akan lebih menguntungkan sebesar Rp 2.550,00

d. Membeli komponen dari PT. Hi Chips karena akan lebih menguntungkan sebesar Rp 5.000,00

Jawab:

B. Jawaban anda benar

Kos relevan per unit untuk alternatif membuat sendiri :

Kos relevan per unit untuk alternatif membeli dari pemasok adalah Rp 12.000,00. Maka terdapat selisih sebesar Rp 450,00 per unit, dimana lebih menguntungkan untuk membuat sendiri.

23. PT. JJS yang memproduksi jaket kulit menjual per unit jaketnya seharga Rp 150.000,00. Kos tetap dan variabelnya, masing-masing Rp 30.000 dan Rp 50.000. Kapasitas menganggur yang dimiliki perusahaan masih cukup untuk menampung pesanan khusus sebanyak 10.000 unit dengan harga Rp. 130.000,00. Laba atau rugi dari pesanan khusus ini adalah sebesar…

a. Laba Rp 500.000.000,00

b. Rugi Rp 600.000.000,00

c. Impas

d. Laba Rp 800.000.000,00

Jawab:

D. Jawaban anda benar.

Karena kapasitas produksi masih banyak menganggur dan mampu memenuhi pesanan khusus tanpa harus mengorbankan penjualan reguler dan tidak perlu kos pemasaran khusus, maka yang dihitung hanya kos produksi variabel sebagai kos relevannya.

Profit = (Rp130.000,00 – Rp 50.000} ´ 10.000 unit = Rp800.000.000,-

24. PT. Virgo membuat TV mobil dan menjualnya ke produsen mobil seharga Rp1.000.000 per unit. Kapasitas penuh perusahaan sebesar 30.000 unit per bulan, dan saat ini perusahaan memproduksi 25.000 unit untuk pelanggan tetapnya. Laporan bulanan perusahaan menunjukkan:

Manajer perusahaan menerima pesanan khusus dari PT. Feriri sebanyak 3.000 unit dan akan membeli seharga Rp850.000 per unit. Disamping itu, perusahaan akan mengeluarkan beban penjualan untuk pesanan khusus ini. Bagaimana keputusan yang sebaiknya diambil oleh PT. Virgo?

a. Menerima pesanan khusus karena akan menghasilkan laba operasi sebesar Rp 840.000.000,00

b. Menolak pesanan khusus karena akan rugi sebesar Rp 280.000.000,00

c. Menerima pesanan khusus karena akan menghasilkan laba operasi sebesar Rp 270.000.000,00

d. Menolak pesanan khusus karena akan rugi sebesar Rp 170.000.000,00

Jawab:

C. Jawaban anda benar. Terlihat dari perhitungan dibawah ini :

Pendapatan dari pesanan khusus:

Pesanan khusus dari PT. Feriri akan diterima, karena masih ada kapasitas produksi yang menganggur (kapasitas 30.000 unit sedangkan produksi masih 25.000 unit). Selain itu, pesanan khusus ini masih mendapatkan laba operasi sebesar Rp270.000.000,00

25. PT. Agenda memproduksi berbagai jenis cairan pembersih, baik untuk penggunaan industri maupun rumah tangga. Salah satu produknya, pembersih kaca yang disebut clink, mempunyai kos produksi variabel Rp 4.800 per kg dan dijual Rp 6.000 per kg. Sebagian kecil dari produksi tahunan produk ini akan diproses lebih lanjut di Departemen Pencampuran, di mana produk ini digabungkan dengan beberapa bahan baku lain untuk menghasilkan shampo mobil yang dijual Rp 12.000 per botol. Untuk proses lebih lanjut ini, satu botol memerlukan 1/4 kg clink, , bahan baku lain, upah tenaga kerja, dan kos overhead variabel sebesar Rp 6.000 per botol, serta kos pemasaran variabel sebesar Rp1.500 per botol. Jika proses lebih lanjut ini dilakukan maka terdapat kos tetap di departemen Pencampuran sebesar Rp18.000.000 yang dapat dihindari (avoidable cost). Jumlah minimum botol shampo yang harus dijual jika keputusan untuk melakukan proses lebih lanjut menguntungkan bagi perusahaan adalah…

a. Jumlah minimum yang harus dijual adalah 7500 boto

b. Sebaiknya tidak dilakukan proses lebih lanjut karena tidak akan menguntungkan

c. Jumlah minimum yang harus dijual adalah 6000 botol

d. Jumlah minimum yang harus dijual adalah 5000 botol

Jawab:

C. Jawaban anda benar

26. Suatu perusahaan lebih memilih sistem terdesentralisasi karena menghindari penumpukan informasi. Alasan ini merupakan bagian dari alasan perusahaan memilih sistem terdesentralisasi dalam hal…

a. Fokus kerja manajemen pusat

b. Pelatihan untuk memotivasi manajer

c. Penggunaan data lokal dan kecepatan mengambil keputusan

d. Meningkatkan kompetisi

Jawab:

C. Jawaban anda benar

27. Standar kos untuk memproduksi 1 buah boneka Barbar adalah 0,5 kg bahan baku langsung @ Rp 10.000,00. Untuk bulan ini, perusahaan telah membeli bahan baku sebanyak 20.000 kg dengan total kos Rp 250.000.000,00. Dari bahan baku tersebut yang digunakan untuk produksi adalah 27.000 kg. Berapakah variansi harga penggunaan bahan baku tersebut? Apakah Favorable atau Unfavorable?

a. Rp 67.500.000,00 Unfavorable

b. Rp 50.000.000,00 Unfavorable

c. Rp 67.500.000,00 Favorable

d. Rp 50.000.000,00 Favorable

Jawab:

A. Jawaban anda benar

Harga Aktual/Unit = Rp 250.000.000,00/ 20.000 kg = Rp 12.500,00

Material Usage Price Variance

= (harga aktual/unit – harga standar/unit) X Q aktual yang digunakan

= (Rp 12.500,00 - Rp 10.000,00) X 27.000 kg

= Rp 67.500.000,00 UF

28. PT Cahaya memproduksi lulur dan sabun kecantikan. Data untuk kedua produk tersebut adalah sebagai berikut:

Berdasarkan data tersebut, Return On Investment (ROI) masing-masing produk tersebut adalah…

a. ROI lulur = 31,25% dan ROI Sabun Kecantikan = 36,7%

b. ROI lulur = 16,8 %dan ROI Sabun Kecantikan = 20%

c. ROI lulur = 15% dan ROI Sabun Kecantikan = 17%

d. ROI lulur = 10% dan ROI Sabun Kecantikan = 7%

Jawab:

B. Jawaban anda benar

ROI = Laba/ Aset

ROI Lulur = 8.400.000/50.000.000 = 16,8 %

ROI Sabun Kecantikan = 11.000.000/55.000.000 = 20%

29. Divisi “Whitening Scrub” merupakan salah satu divisi yang dimiliki Amri Cosmetics. Aset yang dimiliki divisi tersebut pada tanggal 31 Desember 20X2 adalah Rp 4.000.000.000,00. Beban modal atas investasi dalam asset tersebut sebesar 20%. Pendapatan yang diperoleh oleh divisi tersebut sepanjang tahun 20X2 adalah Rp 3.600.000.000,00, sedangkan total biaya yang dikeluarkan untuk memperoleh pendapatan tersebut adalah Rp 2.400.000.000,00. Kemampuan Divisi “Whitening Scrub” jika diukur dengan residual income adalah…

a. Rp 2.800.000.000,00

b. Rp 1.400.000.000,00

c. Rp 600.000.000,00

d. Rp 400.000.000,00

Jawab:

D. Jawaban anda benar.

30. PT Armi Look yang merupakan produsen baju-baju bernuansa tentara memiliki dua sumber pendanaan, yaitu Rp 50.000.000,00 obligasi jangka panjang dengan tingkat bunga 10% dan Rp 50.000.000,00 saham biasa yang dianggap memiliki resiko rata-rata (6%). Jika tarif pajak adalah 40 % dan tingkat bunga obligasi ritel Indonesia (ORI) 6%. Bila seluruh modal yang digunakan adalah Rp 150.000.000,00 dan laba setelah pajak adalah Rp 1.300.000.000,00 maka nilai tambah ekonomis PT Armi Look adalah …

a. Rp 12.750.000,00

b. Rp 23.250.000,00

c. Rp 25.000.000,00

d. Rp 27.750.000,00

Jawab:

C. Jawaban anda benar

31. Transfer internal antar divisi akan terjadi jika harga transfer minimum…

a. sama dengan harga transfer maksimum

b. diatas harga transfer maksimum

c. tidak diterima oleh salah satu divisi di perusahaan

d. dibawah harga transfer maksimum

Jawab:

D. Jawaban anda benar

32. Salah satu alasan perusahaan memilih metode harga transfer berbasis kos adalah jika …

a. divisi penjual beroperasi pada kapasitas penuhserta tidak ada kos distribusi yang dapat dihindari

b. transfer internal tidak memiliki dampak yang signifikan terhadap laba divisi lainnya

c. tersedia pasar persaingan sempurna untuk barang yang ditransfer

d. divisi penjual memiliki kapasitas berlebih atau ada kos distribusi yang dapat dihindari

Jawab:

B. Jawaban anda benar

33. Untuk membuat kompor, setiap bulan Divisi Perakitan membutuhkan 10.000 unit burner. Selama ini Divisi Perakitan membeli dari pihak luar dengan harga Rp 20.000,00. Manajer divisi mendekati manajer divisi burner di perusahaan untuk membeli burner. Kos yang digunakan untuk memproduksi burner sebagai berikut:

Divisi burner menjual produknya seharga Rp 22.500,00. Jika Divisi Burner masih memiliki kapasitas menganggur sebanyak 15.000 unit dan harga transfer Rp 16.000,00, maka keuntungan tambahan yang diperoleh divisi perakitan adalah…

a. Rp 1.500,00

b. Rp 4.000,00

c. Rp 14.500,00

d. Rp 20.000,00

Jawab:

A. Jawaban anda benar. Karena masih memiliki kapasitas menganggur, maka harga transfer minimal harus menutup kos variabel = Rp 8.000,00 + Rp 4.000,00 + Rp 2.500,00 = Rp 14.500,00. Dengan demikian keuntungan tambahan yang diperoleh = Rp 16.000,00 – Rp 14.500,00 = Rp 1.500,00

34. Apabila suatu produk menggunakan sumber daya yang lebih sedikit namun kos per unit dilaporkan lebih tinggi, perataan kos ini disebut dengan…

a. Undercosting

b. Overcosting

c. Volume Based Costing

d. Activity Based Costing

Jawab:

B. Jawaban anda benar

35. Salah satu keunggulan Activity Based Costing dibandingkan dengan Volume Based Costing adalah…

a. memberikan pengukuran yang lebih akurat dari kos yang ditimbulkan oleh aktivitas

b. kos yang diidentifikasi oleh sistem ABC mencakup seluruh kos yang berkaitan dengan produk

c. beberapa kos yang membutuhkan alokasi dari departemen dan produk pengukurannya sudah tetap

d. membutuhkan waktu yang relatif singkat untuk mengimplementasikannya

Jawab:

A. Jawaban anda benar

36. Berikut ini adalah data PT Sabrina yang menerapkan sistem ABC dalam perhitungan kosnya

Maka tarif per penggerak aktifitas adalah sebagai berikut:

Total kos overhead pabrik per unit yang dibebankan kepada Produk Sip jika unit yang diproduksi adalah 10.000 adalah…

a. Rp 1.900,00

b. Rp 3.100,00

c. Rp 4.500,00

d. Rp 5.000,00

Jawab:

B. Jawaban anda benar

37. PT. Bestari memproduksi sirkuit untuk LEd. Perusahaan yang menerapkan sistem ABC bermaksud menekan kos dengan mengkaji aktivitas pembelian. Selama tahun lalu, perusahaan mengeluarkan kos pembelian tetap sebesar Rp 20.250.000,00. Kos tetap ini menyediakan kapasitas pemprosesan dari 27.000 pesanan. Pihak manajemen memutuskan jumlah pesanan pembelian bernilai tambah sebesar 13.500. Perkiraan kos aktifitas tidak bernilai tambah sebesar…

a. Rp 13.500.000,00

b. Rp 12.750.000,00

c. Rp 10.000.000,00

d. Rp 10.125.000,00

Jawab:

D. Jawaban anda benar

Tarif aktivitas tetap = 20.250.000/ 27.000 = Rp 750,00

Kos bernilai-tambah = Rp 750,00 X 13.500 = Rp 10.125.000,00

Kos tidak bernilai-tambah = Rp 750,00 X 13.500 = Rp 10.125.000,00

38. Untuk tujuan pengendalian, menyajikan data yang menyimpang akan lebih bermanfaat dan efisien dibandingkan dengan melaporkan keseluruhan data secara rinci. Pernyataan ini merupakan interprestasi salah satu prinsip penyajian laporan, yaitu prinsip…

a. Pertanggung Jawaban

b. Management by Exception

c. Peringkasan

d. Keterbandingan

Jawab:

B. Jawaban anda benar

39. Laporan yang kita buat harus mengenai sasaran. Sehingga ada beberapa syarat yang harus dipenuhi, yang salah satunya adalah sedapat mungkin laporan tersebut menarik. Makna dari syarat ini adalah …

a. dapat digunakan sebagai dasar untuk membuat prediksi

b. laporan disusun menggunakan tata bahasa yang menarik dan enak dibaca

c. melaporkan hal-hal yang penting dan urgent

d. laporan menyajikan masalah yang harus diketahui oleh semua orang

Jawab:

C. Jawaban anda benar

40. Salah satu bentuk laporan pengendalian adalah laporan informasi yang membandingkan suatu kondisi atau aktivitas selama beberapa tahun dengan membandingkan tahun dasar dengan tahun-tahun lainnya dalam persentase. Laporan informasi ini dikelompokkan ke dalam laporan…

a. analisis

b. perencanaan jangka menengah

c. perencanaan jangka pendek

d. trend

Jawab:

D. Jawaban anda benar

Download Soal Ujian UT Manajemen EKMA4314

Seperti yang telah kami jelaskan diatas, bahwa Anda bisa mendownload soal diatas dalam bentuk file dokumen PDF yang telah kami sediakan untuk Anda. Hal ini kami lakukan untuk mempermudah Anda menyimpan dokumen, karena terkadang ada dari Mahasiswa yang kesulitan untuk mengcopy-paste artikel, jadi untuk itu kami menyiapkan link download dalam bentuk file dokumen PDF. Nah untuk mendownload soal uas EKMA4314 Akuntansi Manajemen, silahkan Anda klik link dibahwa ini.Jika Anda mengalami kesulitan dalam mencari soal-soal yang pada blog ini, jangan sungkan untuk langsung menghubungi kami melalui halaman Contact. Mempelajari soal-soal ini akan sangat membantu Anda dalam memahami materi dengan cepat dan mempersiapkan diri untuk mengikuti ujian akhir semester nantinya.

Sekian ulasan kami terkait Soal Ujian UT Manajemen EKMA4314 Akuntansi Manajemen, semoga soal ini dapat membantu Anda dalam menghadapi ujian nantinya. Terus baca berbagai soal lainnya hanya di blog soal uas ut, dan jangan lupa untuk merekomendasikan blog ini pada teman Anda yang lainnya dan berbagi artikel ini ke sosial media, terima kasih.